版权所有 © 上海科互企业管理咨询有限公司 沪ICP备19034857号

Copyright © 2021-2023 www.shkehu.com Inc. All Rights Reserved.

合作机构: 上海市科学技术委员会 中华人民共和国国家知识产权局

|

|

|

|

|

|

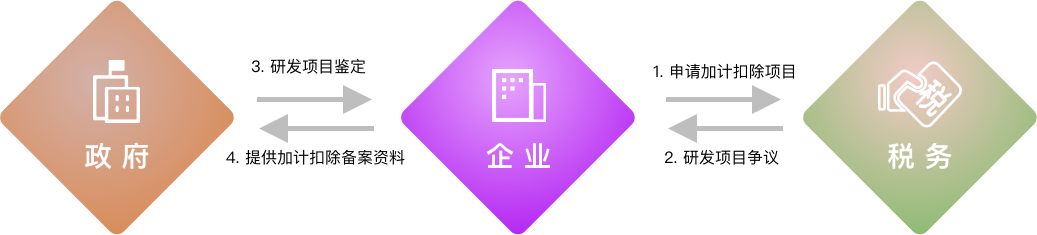

企业研究开发费用税前加计扣除(简称:加计扣除)指按照税法规定在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。即企业所得税法规定,开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。 |

|

|

|

||||||||

|

|

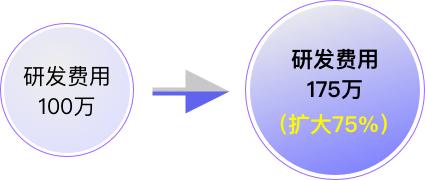

研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。 研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。 |

研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不得低于10年。 研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不得低于10年。 |

|

|

|

|

|

|

|

|

|

|

||||||||||

版权所有 © 上海科互企业管理咨询有限公司 沪ICP备19034857号

Copyright © 2021-2023 www.shkehu.com Inc. All Rights Reserved.

合作机构: 上海市科学技术委员会 中华人民共和国国家知识产权局