目前,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。研发费用的具体范围包括:人员人工费用,直接投入费用,折旧费用,无形资产摊销,新产品设计费,新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费,以及其他相关费用。

1.从事餐饮的企业能否享受研发费用加计扣除政策,其判定标准是什么?

答:财税〔2015〕119号文件第四条列举了6个不适用研发费用加计扣除政策的行业:烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业。上述行业以《国民经济行业分类与代码(GB/4754-2017)》为准,并随之更新;在负面清单里类型的行业不能享受研发费用加计扣除政策。因此,餐饮业不能享受研发费用加计扣除政策。

97号公告将6个行业企业的判断具体细化为:以6个行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按《企业所得税法》第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

在判定主营业务时,应将企业当年取得的各项不适用加计扣除行业业务收入汇总确定。在计算收入总额时,应注意收入总额的完整性和准确性,税收上确认的收入总额不能简单等同于会计收入,重点关注税会收入确认差异及调整情况。收入总额按企业所得税法第六条的规定计算。从收入总额中减除的投资收益包括税法规定的股息、红利等权益性投资收益以及股权转让所得。

2.一般的知识性、技术性活动能否适用研发费用加计扣除政策,并简述如何正确把握其内涵。

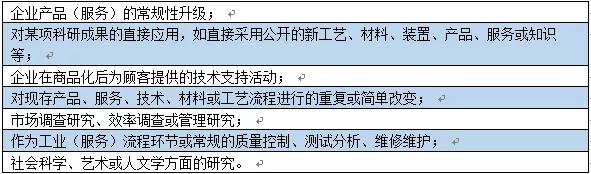

答:财税〔2015〕119号文件规定,研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。根据研发活动的定义,企业发生的以下一般的知识性、技术性活动不属于税收意义上的研发活动,其支出不适用研发费用加计扣除优惠政策:

上述所列举的7类活动,仅仅是采取反列举的方法,并不意味着上述7类活动以外的活动都属于研发活动。对于研发活动的理解和把握,企业还是应该从财税〔2015〕119号文件有关研发活动的基本定义等相关条件理解把握。

3.创意设计活动发生的相关费用可以享受加计扣除政策,那么创意设计活动就是研发活动吗?

答:创意设计活动是指多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等。

为落实国发〔2014〕10号文件的规定精神,财税〔2015〕119号文件特别规定了企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可按照规定进行加计扣除。

值得一提的是,财税〔2015〕119号文件虽将“创意设计活动”纳入到了享受加计扣除优惠政策的范畴,但并不意味着此类“创意设计活动”就是研发活动。

4.失败的研发活动所发生的研发费用可以可加计扣除吗,并简述其理由。

答:失败的研发活动所发生的研发费用也可享受加计扣除。

一是企业的研发活动具有一定的风险和不可预测性,既可能成功也可能失败,政策是对研发活动予以鼓励,并非单纯强调结果;二是失败的研发活动也并不是毫无价值的,在一般情况下的“失败”是指没有取得预期的结果,但可以取得其他有价值的成果;三是许多研发项目的执行是跨年度的,在研发项目执行当年,其发生的研发费用就可以享受加计扣除,不是在项目执行完成并取得最终结果以后才申请加计扣除,在享受加计扣除时实际无法预知研发成果,如强调研发成功才能加计扣除,将极大的增加企业享受优惠的成本,降低政策激励的有效性。

5.企业盈利或者亏损会影响享受加计扣除政策吗?

答:现行《中华人民共和国企业所得税法》第五条明确,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。因此,企业发生研发费用,不论企业当年是盈利还是亏损,都可以加计扣除。

6.研发费用在加计扣除阶段的费用化和资本化规定是怎样的?

答:企业的研发费用以是否形成无形资产为标准,划分为费用化和资本化两种方式加计扣除,两种方式准予税前扣除的总额是一样的。

企业需要注意的是,研发费用的核算无论是计入当期损益还是形成无形资产,可加计扣除的研发费用都应属于财税〔2015〕119号文件、国家税务总局公告2015年第97号、国家税务总局公告2017年第40号等规定的范围,同时应符合法律、行政法规和财税部门税前扣除的相关规定,即不得税前扣除的项目也不得加计扣除。对于研发支出形成无形资产的,其摊销年限应符合企业所得税法实施条例规定,除法律法规另有规定或合同约定外,摊销年限不得低于10年。

7.比较研发费用归集的会计核算、高新技术企业认定和加计扣除三个口径。

答:研发费用归集的会计核算口径按照的是《财政部关于企业加强研发费用财务管理的若干意见》(财企〔2007〕194号);

高新技术企业认定口径依据的是《高新技术企业认定管理办法》(国科发火〔2016〕32号)、《高新技术企业认定管理工作指引》(国科发火〔2016〕195号》;

研发费用加计扣除口径依据的是《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)等架构文件。

研发费用归集口径比较见下表:

8.简述研发费用加计扣除扣下的直接从事研发活动人员包括哪些类型,什么样的人工费用属于外聘劳务人员费用?

答:研发人员分为研究人员、技术人员和辅助人员三类。研究开发人员既可以是本企业的员工,也可以是外聘研发人员。外聘研发人员是指与本企业或劳务派遣企业签订劳务用工协议(合同)和临时聘用的研究人员、技术人员、辅助人员。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘劳务人员费用。

9.企业研发活动的有哪几种形式,并简述各类形式的内容。

答:企业研发活动一般分为自主研发、委托研发、合作研发、集中研发以及以上方式的组合。不同类型的研发活动对研发费用归集的要求不尽相同,企业在享受加计扣除优惠时要注意区分。

自主研发,是指企业主要依靠自己的资源,独立进行研发,并在研发项目的主要方面拥有完全独立的。

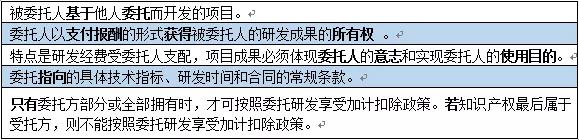

委托研发,是指被委托单位或机构基于企业委托而开发的项目。企业以支付报酬的形式获得被委托单位或机构的成果。

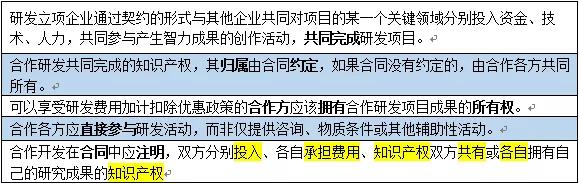

合作研发,是指立项企业通过契约的形式与其他企业共同对同一项目的不同领域分别投入资金、技术、人力等,共同完成研发项目。

集中研发,是指企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大、单个企业难以独立承担,或者研发力量集中在企业集团,由企业集团统筹管理研发的项目进行集中开发。

10.委托研发和合作方式的区别在哪里?

答:有些大型的研究开发项目,往往不是企业自身独立完成,需要与其他单位进行合作。由于委托研发和合作研发适用的加计扣除不一致,为了准确享受政策,财务人员需要明确研发项目是委托开发,还是合作开发。

委托研发:

合作研发:

以上是“企业研发费用加计扣除常见问题集”文章内容,想了解更多访问 财税信息 栏目>>

当前文章链接:http://www.shkehu.com/article/caishuizhishi/685.html,转载请注明,谢谢。

若有其它问题可在科互网站头部搜索关键词,获得结果;您也可以点击咨询在线客服或拨打客服电话 021-62195929

科技项目申报筹备工作已开启>>>

上海科互企业管理咨询有限公司

咨询热线:021-62195929

地址:上海市普陀区宁夏路201号11楼I座

版权所有 © 上海科互企业管理咨询有限公司 沪ICP备19034857号 沪公网安备31010702008316号

Copyright © 2021-2023 www.shkehu.com Inc. All Rights Reserved.

合作机构: 上海市科学技术委员会

政策老师

政策老师